专业文章

境外投资国别介绍系列之沙特阿拉伯

受地缘政治影响,中国商人对中东的关注度与日俱增。而沙特阿拉伯又是中东地区经济发展较快,投资环境较稳定的国家之一,加之沙特长期以来高度依赖能源出口,制造业、服务业基础较薄弱,对世界工厂中国来说,投资的市场潜力巨大。但沙特毕竟是发展中国家,其行政监管思路、行政管理水平和成熟的市场经济国家仍有很大的差距,投资者进入沙特的法律风险依然很大,需谨慎调研当地的管理制度。本篇文章将从沙特的外商投资准入制度、税收制度、注册流程等角度简要介绍沙特的投资相关制度,希望能给关注沙特的中国投资者一些帮助。

一、外资准入制度

沙特近几年新出台一系列外商投资激励政策,包括大幅度降低外国投资者的准入壁垒,以吸引更多的外国投资者前往沙特投资。但沙特现今依然保留着外商投资准入审查制度--特定行业是禁止外资投资的,特定行业限制了外资的持股比例。所以,中国投资者进入沙特前一定要先确认拟在沙特开展的业务是否属于对外资禁止或限制的行业。

1.沙特“负面清单”

根据沙特投资部(Ministry of Investment of Saudi Arabia,MISA)2024年1月发布的《服务手册》(Services Manual)[1],外国投资者不得从事的行业包括:

(1)石油勘探、钻井和生产,但国际工业分类代码5115及883所列与矿业相关的服务除外;

(2)为军事部门提供餐饮服务;

(3)安保和侦察服务;

(4)在麦加和麦地那开展房地产投资;

(5)与朝觐有关的旅游向导服务;

(6)招聘服务;

(7)国际工业分类代码621所列的佣金代理;

(8)捕捞/狩猎海洋生物资源。

2.沙特投资者持股要求

除上述“负面清单”禁止的行业外,MISA在某些业务领域对外国投资者持股比例设定了限制,具体如下:

3.沙特投资许可证

沙特依然是比较集权的国家,政府部门仍保留重许可、轻监管的行政管理思路,可谓“万事皆许可”。《沙特外商投资法》规定,外国投资者进入沙特市场需要获得MISA颁发的投资许可证。[4]《服务手册》中列明的投资许可共有17类,覆盖服务许可(包括建筑、管理投资、信息科技、旅游业、培训、健康、保险和再保险、教育、广告和媒体、物流服务、餐饮和食品服务、组织展览等等)、工业许可(包括重工业、轻工业和转型工业)、科学和技术办公室许可、房地产许可、商业许可、交通许可、农业许可、矿业许可等等。当然,外国投资者可根据拟开展的业务申请多个投资许可证。

除投资许可证外,外国投资者还应获得拟开展业务所要求的特殊许可或者执照,如对于可能会影响环境的业务活动,需要取得国家环境合规中心(National Center for Environmental Compliance, NCEC)颁发的环境许可证,按照具体的业务需求申请商业环境许可证、农业环境许可证或其他环境许可证。

二、税收制度简述

1.所得税

沙特不区分企业所得税与个人所得税,将企业利润、个人所得、股息及资本利得等收入作为一般性所得统一课税,所得税率通常为20%。但对于从事石油和碳氢化合物生产的纳税人,税率为50%-85%。2018年4月,沙特取消了所得税制度中天然气投资税的分离,天然气投资领域的纳税人的所得税税率从30%减至20%。[5]

2.增值税

对于大多数货物和服务,增值税税率为15%。某些特定货物和服务,包括运送旅客和货物的国际运输、特定药物和医疗设备及投资金属,增税税率为0。免增值税项目包括:特定的金融服务、人身保险、住宅房地产租赁、提供住宅及商用房地产。此外,为鼓励公益事业,向沙特公民提供教育及医疗服务不适用增值税。

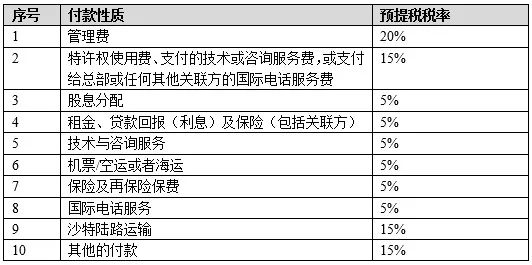

3.预提税

沙特居民企业或非居民企业在沙特的常设机构在对外支付来自沙特境内的款项时都应代扣代缴一定比例的预提税,税率取决于款项的性质,具体如下:

4.关税

2022年6月22日,沙特财政部长与天课、税务和海关总局(Zakat, Tax and Customs Authority, ZATCA) 主席共同发布第59334号决定,批准增加一系列产品的关税,新的关税税率为6%-25%,受影响的货物主要包括:活体动物、鱼类、食品、有机化学品、矿产品、塑料及塑料制品、玻璃及玻璃器制品、铝制品、机械及机械设备、车辆。

5.避免双重征税协定

《中华人民共和国政府和沙特阿拉伯王国政府关于对所得和财产避免双重征税和防止偷漏税的协定》(“协定”)于2006年1月23日正式签署,并于2007年1月1日起执行[6]。尽管沙特的税负不低,但该协定规定任一缔约国的公司从对方国家取得的所得,在对方国家缴纳的税额,可以在对该国居民征收的税收中予以抵免,以避免双重征税。

协定第十条还规定,缔约国一方居民公司从另一方取得利润或所得,另一方缔约国不得对该国公司支付的股息或未分配的利润征收任何税收。因此,尽管沙特规定了其居民企业代扣代缴所支付的股息、特许权使用费等预提税的义务,但根据协定,该预提税是可以豁免扣缴的。

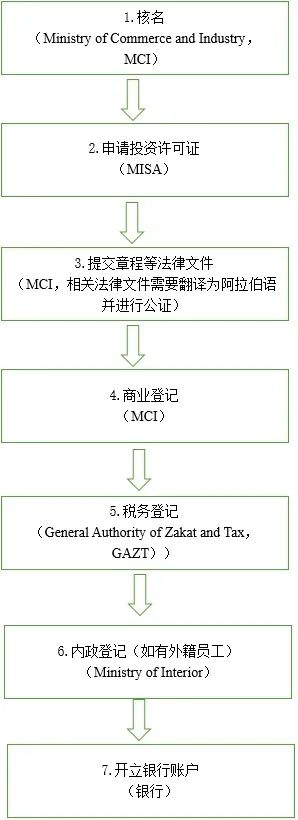

三、沙特公司注册流程

四、投资者可以关注的其它问题

1.公司类型选择

(1)有限责任公司(Limited liability company,LLC)

有限责任公司是沙特最常见的法律实体,但此类公司不得从事银行、金融、储蓄或保险业务。有限责任公司可以仅有一名股东,但一个自然人只能设立一个一人有限责任公司,一人有限责任公司(不管股东是自然人还是法人)不能再设立另一个一人有限公司。有限责任公司最多只能有50名股东,若股东人数超过50,有限责任公司应在一年内转化为股份有限公司。

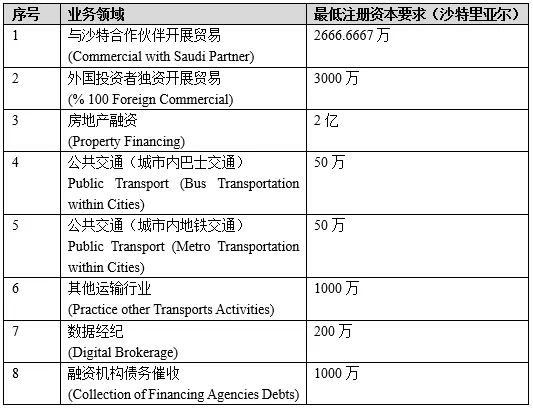

对于有限责任公司,目前没有法定的最低注册资本要求,但实践中,MISA一般要求外国投资者投资的LLC的最低注册资本为50万沙特里亚尔。在某些特定的行业,MISA有更高的注册资本要求,具体如下:

(2)股份有限公司(Joint-stock company,JSC)

在沙特,某些业务只能通过股份有限公司开展,如银行、保险、金融。股份有限公司主要有两种形式:一种为上市公司,即在沙特证券交易所发行股票的公司(public JSC),另一种为非上市公司(closed JSC)。股份有限公司至少需要两名股东,但国家、公共法人、国家所有且注册资本不低于500万沙特里亚尔的公司可以设立一人股份有限公司,一人股份有限公司的股东享有股东大会的权利。

股份有限公司的最低注册资本为50万沙特里亚尔,但一人股份有限公司的最低注册资本为500万沙特里亚尔。股份有限公司注册时的实缴资本不得少于注册资本的四分之一。

(3)外国公司分支机构(Foreign Company Branch)

中国公司可以选择在沙特设立分支机构开展业务,但因分支机构不具有独立法人的责任能力,不能享受有限责任的保护,中国投资方还需对分支机构的所有负债、责任等承担赔偿责任,况且分支机构在沙特不得开展宣传、营销和贸易活动,因此,我们不建议中国投资者在沙特设立分支机构。

2.公司治理结构

有限责任公司可以不设立董事会,由一名董事或者多名董事负责公司管理。如果有限责任公司有多名董事,股东可以通过决议成立董事会。在一人有限公司的情况下,股东享有董事、董事会及股东会的权利。

股份有限公司应当设立董事会,董事会人数不得少于3人,不得超过11人,董事任期不得超过三年,可以连任。

沙特对公司董事的国籍不做限制,不强制要求聘请当地董事。

3.当地员工比例要求

我们提请中国投资者注意,企业雇佣的沙特员工不得少于其员工总人数的75%,人力资源和社会发展部(Human Resource and Social Development, HRSD)仅有权在缺乏具有技术专长或相关学历的沙特员工的情况下适当降低这一比例。高比例的“含沙量”限制了中国投资者派驻更多的中国人进入沙特的被投企业,而沙特的整体教育水平并不高,这会给特定行业的发展,尤其是需要大量技术人才、专业人才的行业,带来不小的阻力。我们的一些客户甚至需要在国内高校招聘沙特在中国的留学生以满足75%的用工比例要求。