专业文章

境外投资国别介绍系列之马来西亚

马来西亚作为东南亚经济发展最快、人均GDP最高的国家之一(仅次于新加坡和文莱),近些年一直是中国投资者的投资热土。尽管伊斯兰教是马来西亚的国教,但马来西亚并不是严格意义上的伊斯兰国家,经济生活世俗化程度很高,也具有比较现代的、完备的法律制度体系,法治环境在东南亚也首屈一指,营商环境非常不错。

一、对外资市场准入的规定

马来西亚对外资整体上非常开放,外资企业在马来西亚基本可以享受国民待遇。在绝大部分行业领域,外资的持股比例、运营管理、再投资等通常不会受到限制。在农业、电子电器、医药、酒店旅游、可再生能源等领域,马来西亚政府甚至鼓励外资进入马来西亚市场。但在部分行业领域,仍对外资的准入设定了一定的限制,外国投资者在一些战略性或敏感性行业的持股份额不得超过一定比例,具体如下:

二、税收制度简述

1.企业所得税

根据马来西亚《所得税法》,公司的所得税税率为24%。为支持中小企业,如实收资本低于250万林吉特且一个纳税年度业务收入总额不超过5,000万林吉特时,对其取得的60万林吉特以内的应税所得适用17%的所得税税率。

2.销售税和服务税

马来西亚无增值税的税种,而是征收销售税和服务税。

销售税的纳税人是制造应税商品、且在12个月内应税商品总销售额超过50万林吉特的制造商,销售税税率为5%或10%。

服务税适用于纳税人提供的应税服务,包括国内航空客运、电信服务、提供住宿、食品和饮料、健康和保健中心、高尔夫俱乐部服务、数字服务以及某些专业服务。服务税税率为6%。

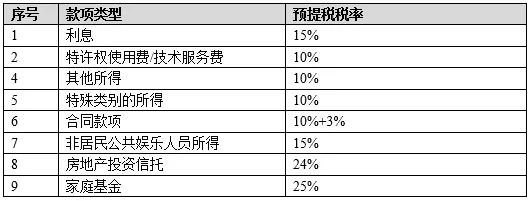

3.预提税

马来西亚对非居民企业从马来西亚取得的特定收入征收预提税,马来西亚的企业向非居民企业支付这些款项前须代扣代缴预提税。预提税的税率为10%至25%,不同类型的支付款项适用不同的预提税税率,具体如下:

值得一提的是,马来西亚不对境内企业向其境外母公司支付的股息征收预提税,这非常有利于马来西亚吸引外商投资。

4.避免双重征税协定

《中华人民共和国政府和马来西亚政府关于对所得避免双重征税和防止偷漏税的协定》("协定")于1985年11月23日签署,1990年1月1日起执行。根据协定,缔约一方公司就其从缔约另一方取得的所得在缔约另一方缴纳的税款,可以在对该公司征收税款中予以抵免,以避免双重征税。

新加坡和马来西亚也签署了双边税收协议,约定对于缔约一方国家的居民企业自另一方国家获得的收入或利润分配,另一方国家不得就该等收入或利润征税。因此,许多中国投资者会先在新加坡设立一层控股公司,而后由新加坡控股公司在马来西亚设立运营公司,一方面可以降低马来西亚运营公司向其股东分红的税负,另一方面可以将海外运营的利润暂留在境外(即新加坡控股公司),视国内母公司的资金需要再决定是否调回国内,以增加外汇在境外使用和调配的灵活度。

三、公司类型和公司治理

1.公司类型

(1)股份有限公司(Company Limited by Shares)

股份有限公司("有限公司")是马来西亚最常见的公司类型,股东以其对公司的出资额为限对公司承担责任,主要分为私人有限公司(Private Limited Company)及公共有限公司(Public Limited Company)。

私人有限公司成立时至少有一名股东持有1股股份,最多只能有50名股东。私人有限公司不得向公众发行股票或债券。公共有限公司成立时至少有一名股东持有1股股份。

(2)无限公司(Unlimited Company)

无限公司比较少见,因无限公司的股东需对公司的债务承担无限责任。

(3)分支机构(Branch),代表办事处(Representative Office)

外国公司可以通过在马来西亚设立分支机构开展业务,但至少需要一名马来西亚居民作为代理人为该外国公司在马来西亚成立分支机构。

外国公司在马来西亚设立的代表办事处只能开展非商业性活动,例如收集信息、营销推广和研发。外国公司在马来西亚设立代表办事处需获得马来西亚投资发展局(Malaysian Investment Development Authority)的批准,该批准的有效期通常为2年。

分支机构和代表办事处都难以受到有限责任的保护,一旦资不抵债,就会累及中国的总公司。我们提醒中国投资者在对马来西亚的投资前景、盈利情况尚不明朗的情况下,慎用分支机构或代表办事处。

2.本地董事要求

私人有限公司至少有一名董事,且至少有一名董事在马来西亚有主要居住地并常住马来西亚;公共有限公司至少有两名董事,且至少有两名董事在马来西亚有主要居住地并常住马来西亚。中国投资者在进入马来西亚市场前,可以先在马来西亚寻找一名合作伙伴,合作伙伴可以为中国投资者在马来西亚当地的采购、营销、人力资源管理等提供必要支持,同时也能满足前述对本地常驻董事的法定要求。

我们提请中国投资者注意,如果投资者无法招聘到值得信任的本地常驻董事或不愿意招聘一名本地常驻董事,则本地常驻董事的法定要求无法满足,但投资者可以聘用一些当地的代理机构提供名义董事服务,即这些代理机构委派的本地董事只是在马来西亚公司委员会(CCM)挂名以满足对本地常驻董事的要求,但并不实际参与公司的经营管理。

不论是由真实的合作伙伴担任常驻董事还是聘请代理机构委派的名义董事,我们建议中国投资者,一方面需要在章程、股东协议等法律文件里明确限定马来西亚当地董事的权责,另一方面也要加强对马来西亚子公司的投后管理,尤其是在资金审批和使用流程、印章签字管理、业务审批流程等方面加强管理,避免当地董事滥用权力,包括通过关联交易转移、侵占公司业务、财产,挪用公司资金等,以降低或避免海外投资的公司治理风险。

四、投资者可以关注的其他问题

1.外国员工限制

如果没有合格的马来西亚当地居民或永久居民员工,企业可以雇佣外国员工。企业雇佣外国员工通常需要马来西亚投资发展局批准。实践中,企业雇佣外国员工需要满足以下最低实收资本要求:

2.公司秘书

根据《马来西亚公司法(2016)》,公司需要委任公司秘书。公司秘书主要协助公司进行纳税申报、提交财务报告、注册数字证书(以便在CCM的数据提交平台提交相关文件)等事项。

3.年审要求

根据《马来西亚公司法(2016)》,马来西亚公司需要对其年度财务报表进行审计。但是,若符合以下条件之一,公司可选择审计豁免:

1)休眠公司:自公司成立或在当年及前一会计年度一直处于休眠状态;

2)零收入公司:在当前和前两个会计年度没有任何收入,且在当前和前两个会计年度的总资产不超过30万林吉特;

3)在当前和前两个会计年度满足以下条件的公司:(i)总收入不超过10万林吉特;(ii)总资产不超过30万林吉特;(iii)雇员人数不超过5人。